エキスパートと探る 未来の事業機会 vol.3 パーソナルデータと情報銀行 -情報銀行普及の課題点からデータビジネスのヒントを探る-

パーソナルデータを活用した市場が拡大する一方、法規制やプラットフォーマー規制の強化が進むなど、事業者を取り巻く環境は大きく変化しています。日本独自の取り組みとして、保護と活用を両立させた「情報銀行」の認定制度が開始されましたが、その普及にはまだ課題が多いと言わざるを得ません。

今回は、情報銀行などのパーソナルデータを活用する事業開発支援を行う伊藤直之氏をお招きし、パーソナルデータを取り巻く現況や国内外での先行事例を通して、パーソナルデータを活用した市場拡大のための課題と解決に向けたヒントをお話いただきました。

Speaker

")

伊藤 直之 氏(NewsPicks Expert)

株式会社インテージ エバンジェリスト/Data4Me合同会社 代表

クライアント企業の社内外データ利活用基盤構築やマーケティングリサーチ、デジタルマーケティング領域での新規事業開発に従事した後、現在は個人起点のパーソナルデータ流通領域における啓蒙・啓発活動や、情報銀行などのパーソナルデータを活用した事業やサービスの立ち上げを支援している。一般社団法人MyDataJapan常務理事。総務省・経産省「情報信託機能の認定スキームの在り方に関する検討会」委員。

個人情報保護法の改正と情報銀行

改正個人情報保護法の肝所とは

2022年4月に施行された改正個人情報保護法の肝所は、不適切な方法による個人情報の利用の禁止です。

改正の背景には、「破産者マップ事件」とリクナビによる「内定辞退率問題」などがあり、ガイドラインでは具体的な利用目的の明示が必要になりました。最近ではCookieウォールの設置で同意さえ取れば良いという風潮がありますが、ユーザーのメリットを考慮した上で利用目的を明確に伝えないと同意が取得できたとは言えません。また、EUのデータ保護規則であるGDPRでは、「同意の強制」を禁止しているため、リクナビのように「同意しないとサービスそのものが使えない」場合は事実上の強制として、GDPR違反になるとも考えられます。

踊り場を迎えつつある情報銀行の現状

パーソナルデータの流通・活用促進のため、本人が同意した範囲において個人情報の第三者提供を委任する情報銀行ですが、その認定制度は、あくまで事業者が使いやすい方向性で検討されているとして当初厳しい批判を浴びました。その後、よりよい認定制度にするための検討会が定期的に開催されており、指針のバージョンは2.2まで更新されています(2022年5月現在)。その間、情報銀行の定義は少しずつ変化していますが、内容はほぼ変わっていません。しかしながら、この1年半くらいは新規の通常認定が出ていないだけでなく、既存の認定事業者の認定有効期限が過ぎています。更新も難しい状況にあり、制度として踊り場を迎えているようにも感じます。

では、海外の認定制度はどうでしょうか。欧州委員会は立法案「Data Governance Act」の中でデータ仲介者認定の枠組みを構築したり、フィンランドに本部を置くMyDataGlobalは情報銀行に近いMyData Operatorという表彰制度を創設したりしていますが、まだ海外でも成功している事例があるとは言えないのが現状です。

データ倫理とELSI、欧米と日本で異なる考え方

データを扱う中では、ネガティブな影響を与える可能性がある場合に何を意識すべきかを考える「データ論理」の視点が必要とされており、情報銀行においてもデータ倫理審査会の設置が義務付けられています。

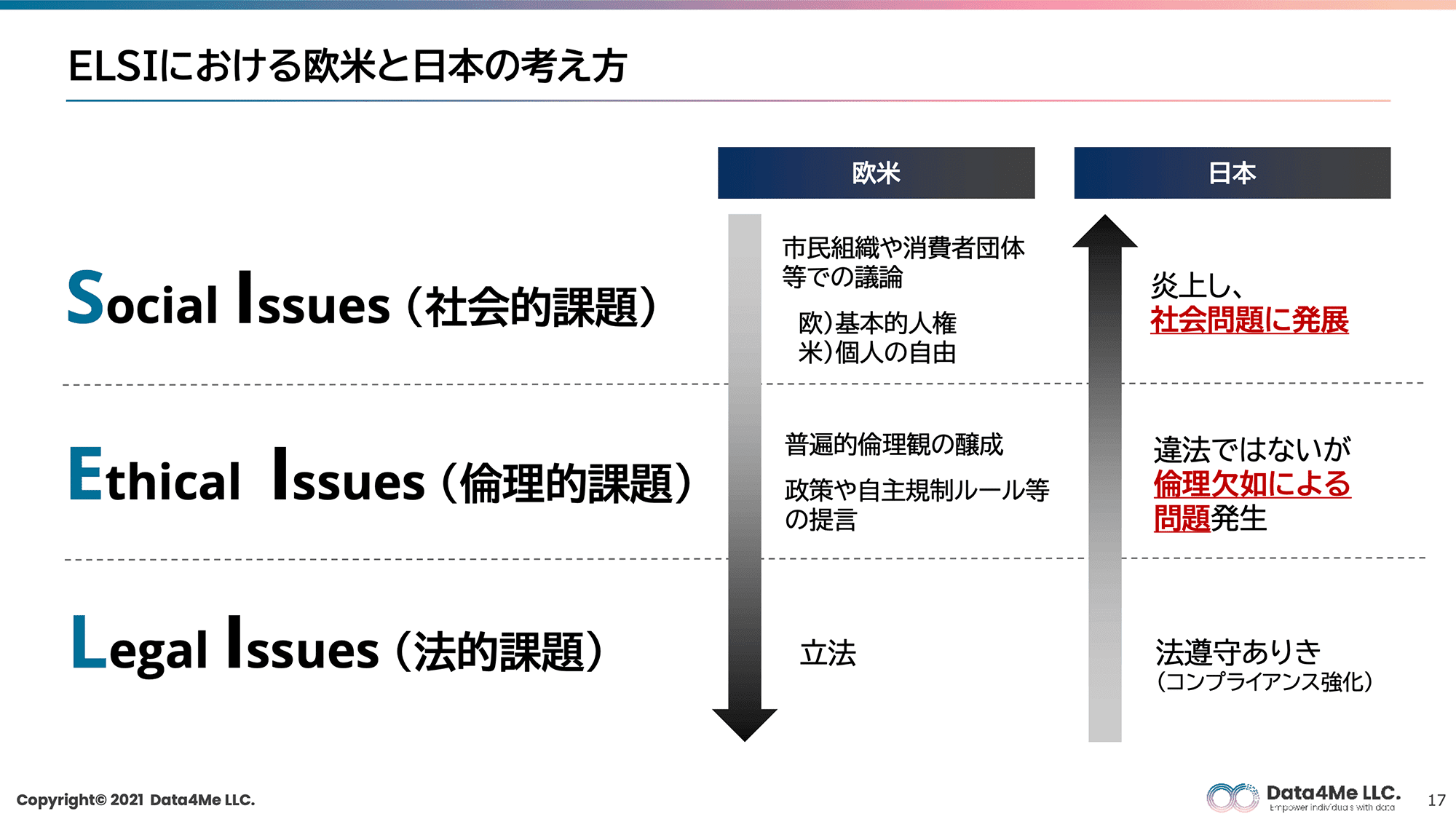

同じく、データビジネスの進展に伴い重要になってきたのが「ELSI」という概念ですが、欧米と日本では考え方に違いがあります。

事業者が法遵守ありきで対応を行う日本とは違って、欧米には新しい技術の発展に伴う人権や個人の自由を議論する土壌があります。そのため、議論から出た提言が政策に反映されて立法化したり、民間での自主規制ルールができたりします。特にデンマークは進んでおり、年次報告書でデータ倫理に関する方針を公表しなければならないという改正案が可決され、デンマークの企業として有名なレゴ社は2021年12月に「子どもたちがスマートトイを使うにあたって国籍や地理に関係なく同じ基準を採用する」というデータ倫理ポリシーを公表しました。

日本でも社会的課題から議論する土壌を作ろうという動きがあり、ELSIセンターを設立した大阪大学では、位置情報マーケティング・サービスを推進する団体の LBMA Japanと一緒にデバイスロケーションデータを取り扱う際の指針を定めたガイドラインの作成をしています。

サービス設計上重要なこと

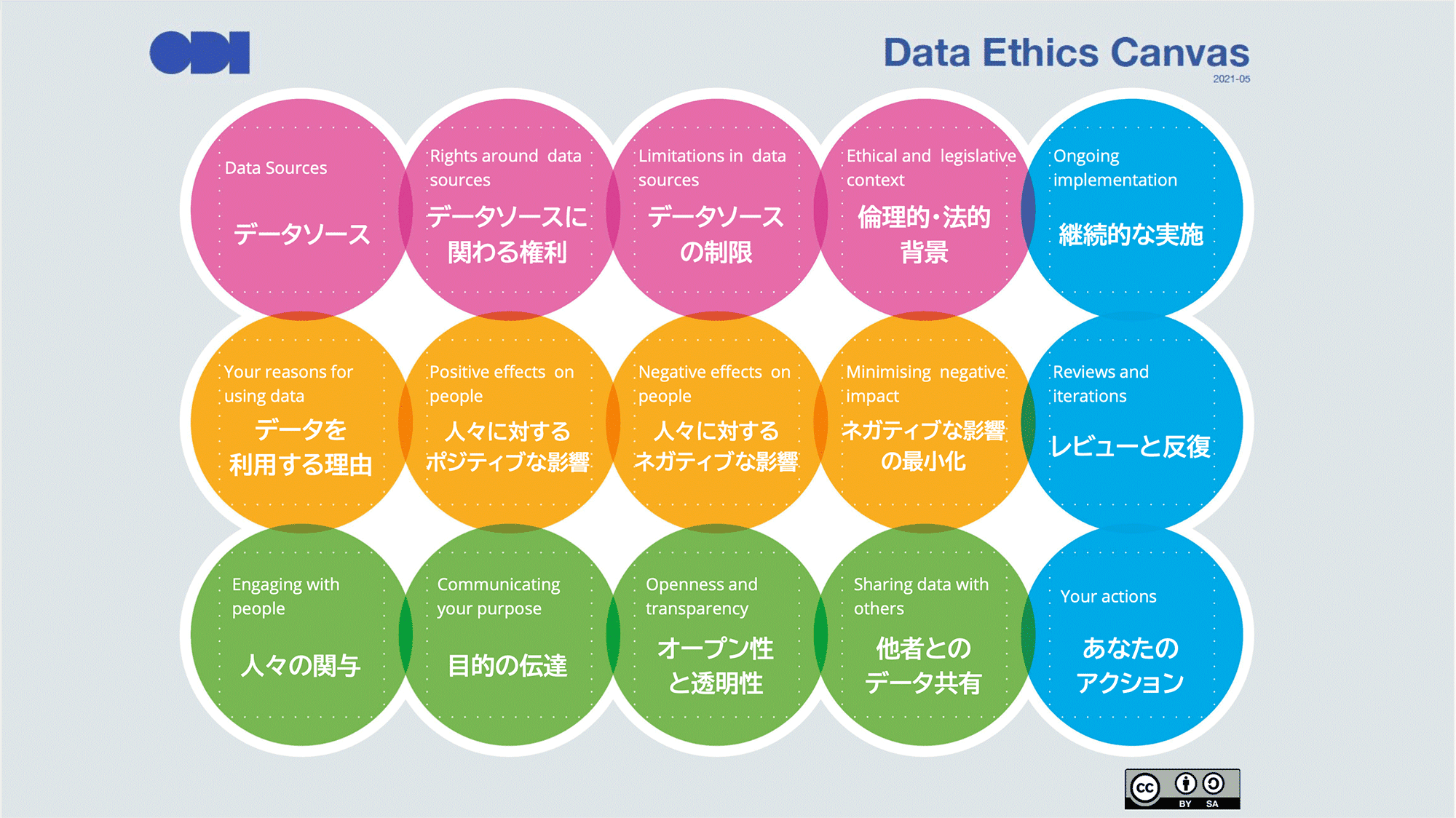

では、パーソナルデータを活用したサービス設計に取り組む際、企業の担当者は何を考えるべきでしょうか。ここで参考になるのが、英Open Data Instituteが公開している、パーソナルデータ活用の倫理におけるPDCAを回すチェックツール「Data Ethics Canvas」です。ネガティブな影響の最小化だけでなく、ポジティブな影響の最大化を重視するこのチェックツールを活用することで、「自分にとってメリットがあるなら、データ提供してもよい」と思わせるサービス設計を考えることが求められているのです。

情報銀行ビジネスがうまくいかない理由

情報銀行は機能であってビジネスモデルではない

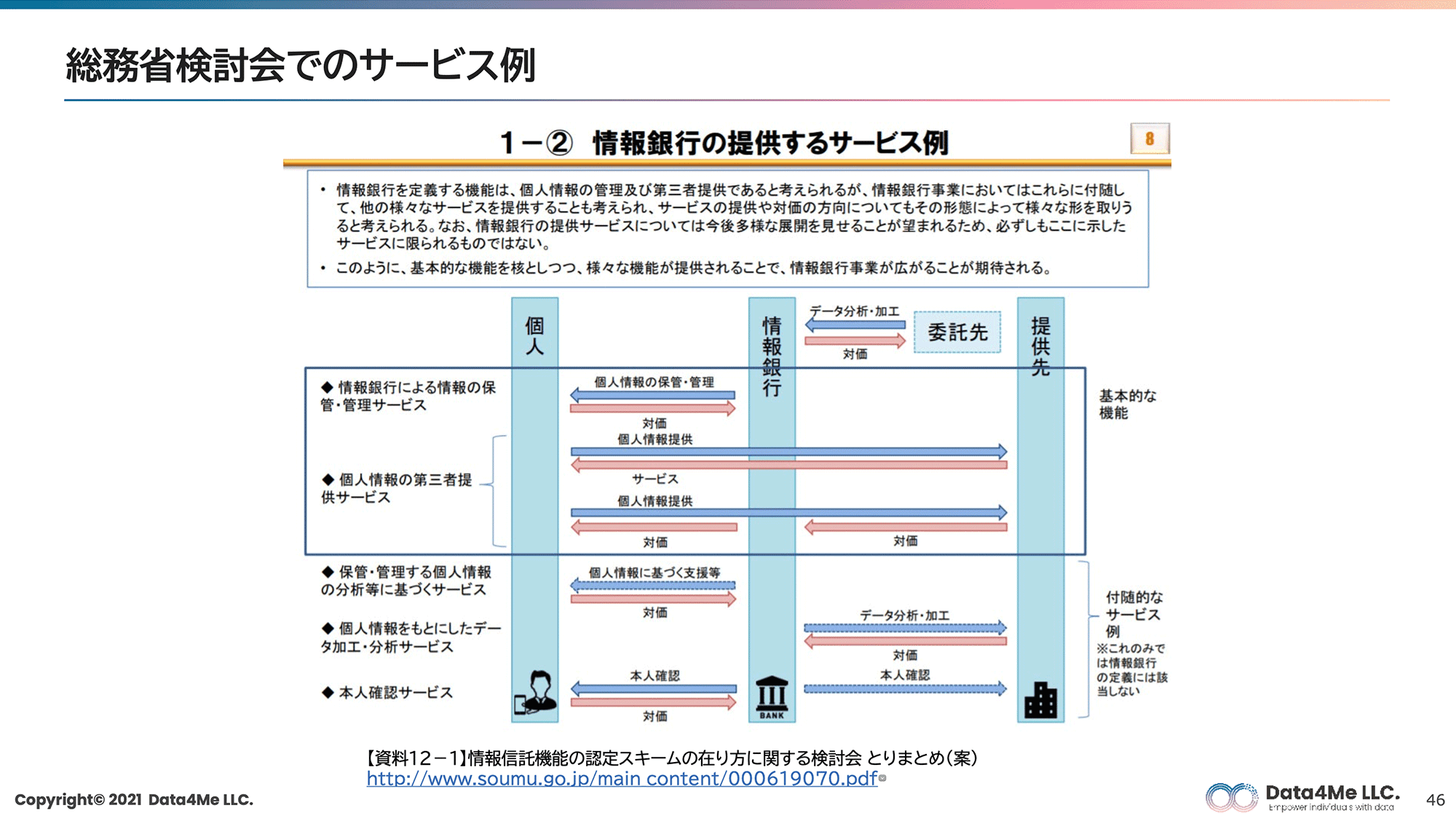

情報銀行の話に戻りますが、情報銀行はデータ保有者からデータ利用者に結びつける“機能”であって、ビジネスモデルではありません。勘違いをなくすため、情報銀行が提供するサービス例を含んだ図を総務省に作成してもらいました。

図の上部(四角い枠内)は、情報を保管・管理する機能、そしてそれを提供して対価を得る基本的な情報銀行の機能を示しています。重要なのはそれ以外の、データをどのように活用していくのかという点です。個人情報を基にしたデータ加工・分析、すなわち提供先に対するコンサルティングや生活支援のような toC 向けのサービスは、あくまでも付随的なサービスですが、これが成否に関わる重要な箇所だと考えています。

データ提供と金銭的対価に対する考え方

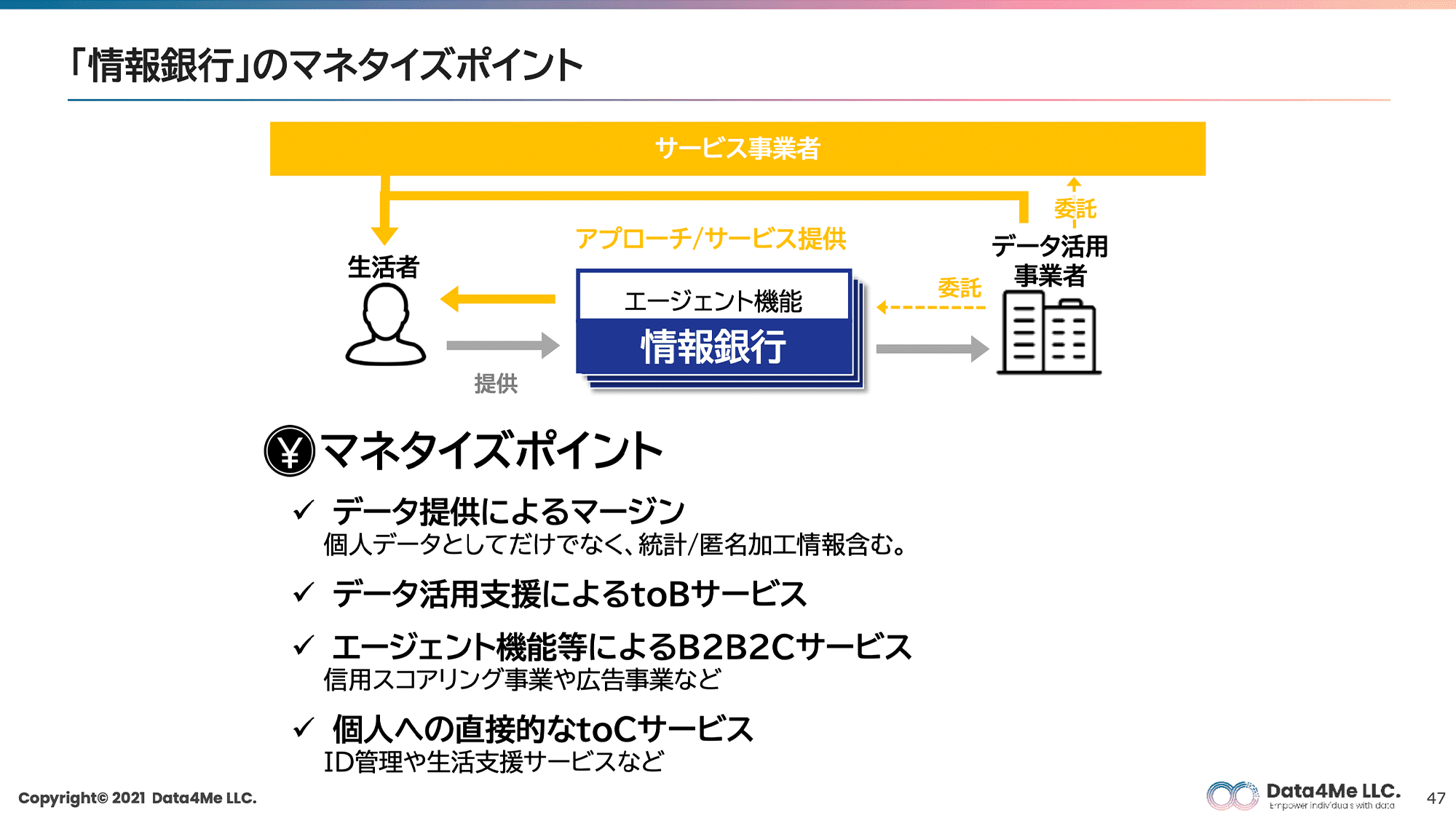

情報銀行で考えうるマネタイズポイントは4つありますが、私は、データ提供のマージンで稼ぐビジネスモデルは不可能だと考えます。

toB、toC向けもしくはB2B2Cの付随的なサービスをどう上手く展開するかがマネタイズのポイントですが、そこにはデータ提供と金銭的対価に対する考え方の問題が浮上します。

一時期、金銭的メリットを強調したメディアが目立ちましたが、総務省やIT連は「お小遣い稼ぎのようなものではない」と指摘しています。また、一昨年には生活保護費用と同等金額を負担する代わりに私生活を動画に収める社会実験が炎上しました。1950年代に生活費を得るために自らの血液を売っていた「血液銀行」のように、同じデータを複数の情報銀行に提供することにより稼ぎを得る「貧困ビジネス」の再来になってしまうことが懸念されています。

情報銀行はベーシックインカムになり得るか

個人の生活を支えるベーシックインカムを目指すという情報銀行事業者もありますが、私は懐疑的です。データに対する金銭的対価の相場が定まっているわけではないですが、実際のデータの価値以上に金銭的対価を還元しようとしている事業者が多いと感じており、そうすると経営体力がある事業者しかできないため、マネタイズモデルとしては上手くいかないのではと考えています。

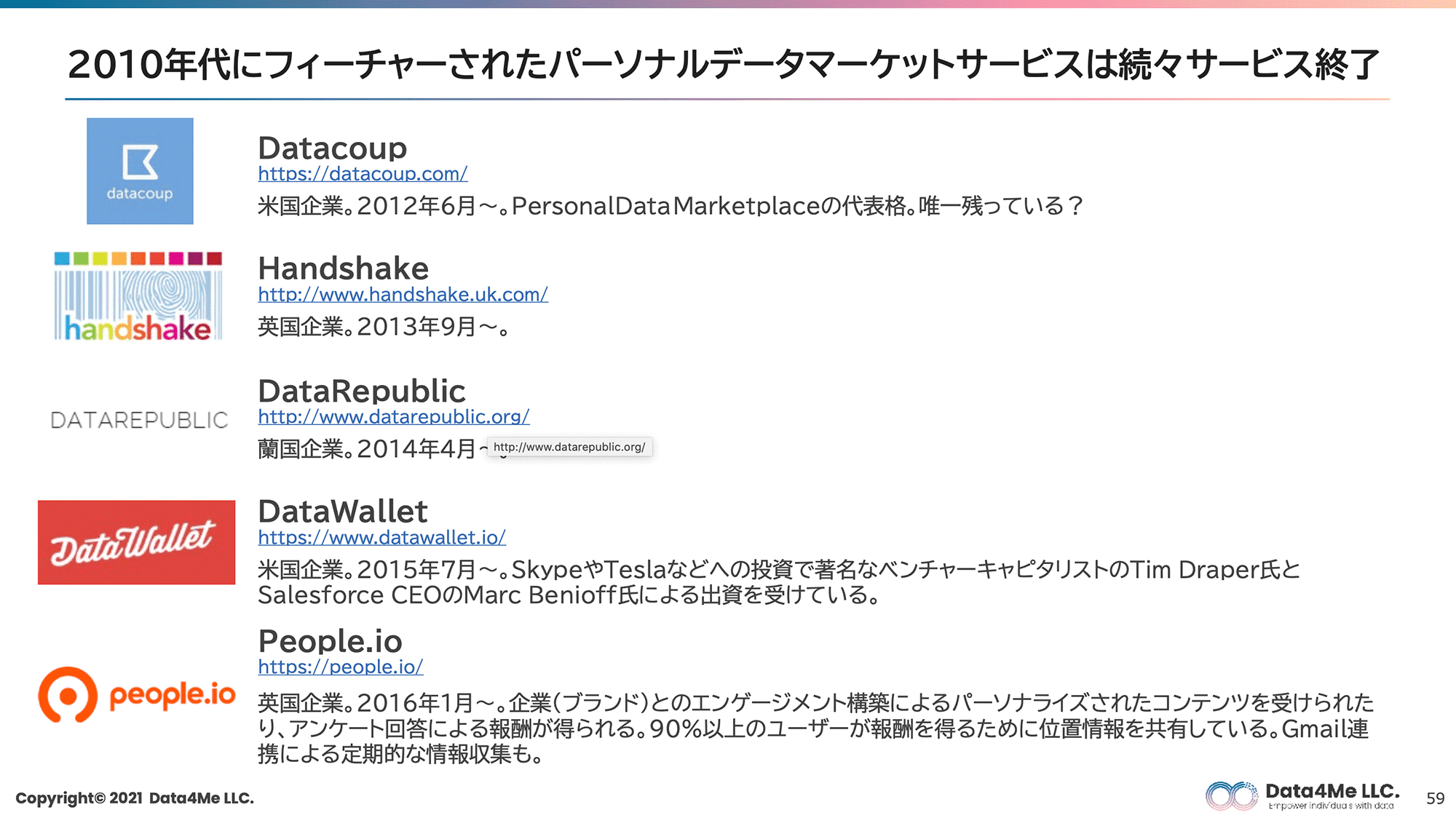

パーソナルデータマーケットサービスの勃興と衰退

パーソナルデータマーケットサービスは勃興と衰退を繰り返しています。

2010年代に数多く生まれたサービスがほぼ終了している一方、ウォール・ストリート・ジャーナルでは新しいサービスを取り上げるなど再燃している様子もあります。

近年では、ダウンロードしたサブスクサービスの利用履歴をアップロードして現金を得る黒人向けサービスや、位置情報を提供して報酬を得るサービス、ブロックチェーンによるWeb3.0を標榜する個人主権型のパーソナルデータプラットフォームなど、データを自分の手元で管理していく方向に変化していますが、やろうとしていることは変わらないため上手くいくかは懐疑的です。

パーソナルデータ提供の受容性

契約の有効には互恵性が必要

なぜ懐疑的かと言うと、先程も述べたようにそもそも「情報にどれだけの金銭的価値があるのか」という難しい問題があるからです。企業と消費者の契約にあたっては「自律性」と「互恵性」が必要です。多くの契約は事業者側の条件が書かれており、それに従わないとサービス利用ができないという附合契約になっています。そうすると、本当はデータ提供したくないのにサービスを受けるには同意しなければならずメリットが釣り合いません。

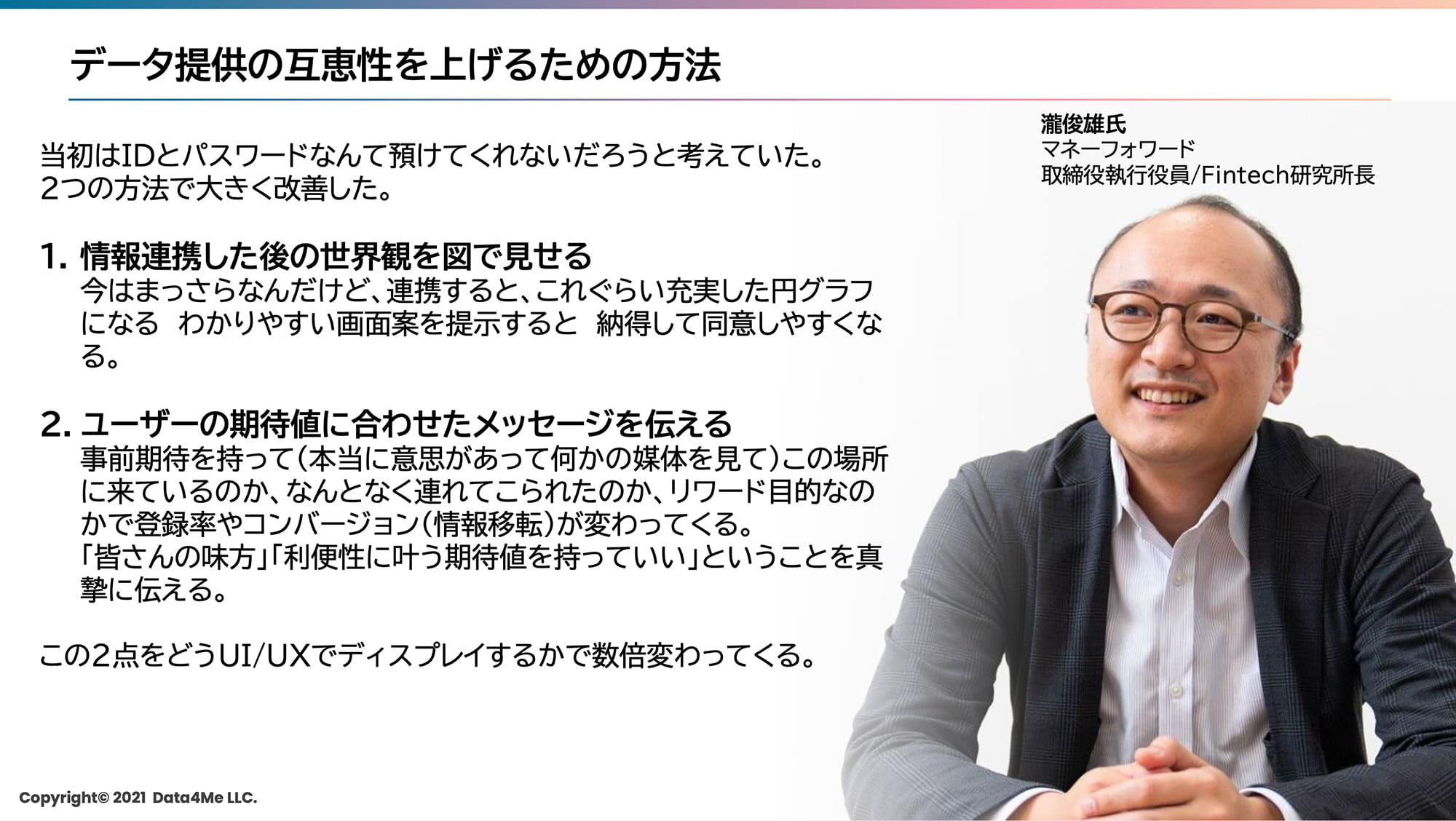

互恵性を上げる方法

そこで、サービスの互恵性が釣り合っていない部分をどう乗り越えたのかを、マネーフォワードの瀧俊雄さんに伺ったことがあります。

類似のサービスがなかったリリース当初は、プライバシーの観点で銀行のIDとパスワードは預けてくれないのではと考えていたそうですが、サービスを使った際の世界観を図で分かりやすく見せたことでユーザーが広がったと言います。データ提供によって自分の財務状況が可視化できることを、最初にきちんと伝えた点がポイントです。

重要なのは、情報の非対称性と金銭的・非金銭的対価をどのように評価するかです。

事業者はデータの経済的価値を理解している一方で、ユーザーは自分のデータの価値が分かりません。これをサービスのユーザーに伝えていくことで情報の非対称性がなくなり、互恵性が担保できるようになると考えられています。

また、情報を提供してもらうにあたっては「事業者が提供しているサービスの付加価値」「データ利用で実現する世界観や便宜をどう伝えるか」「自分のデータが一覧化されたダッシュボード」「分かりやすい、効果的なプライバシーポリシー」これらを複合的に評価する必要があります。

データ提供に対する対価・便益をどう考えるか

金銭的対価が決してNGなわけではなく、フェーズの課題に応じて対応していけばいいのです。

たとえば、登録フェーズに問題がある場合は登録者に対価を配ったり、アプリを継続的に開かないとデータがたまらないサービスについては継続利用に対価を払うインセンティブ設計をしたり、「データ提供=金銭的対価」の考え方を正せばいいでしょう。

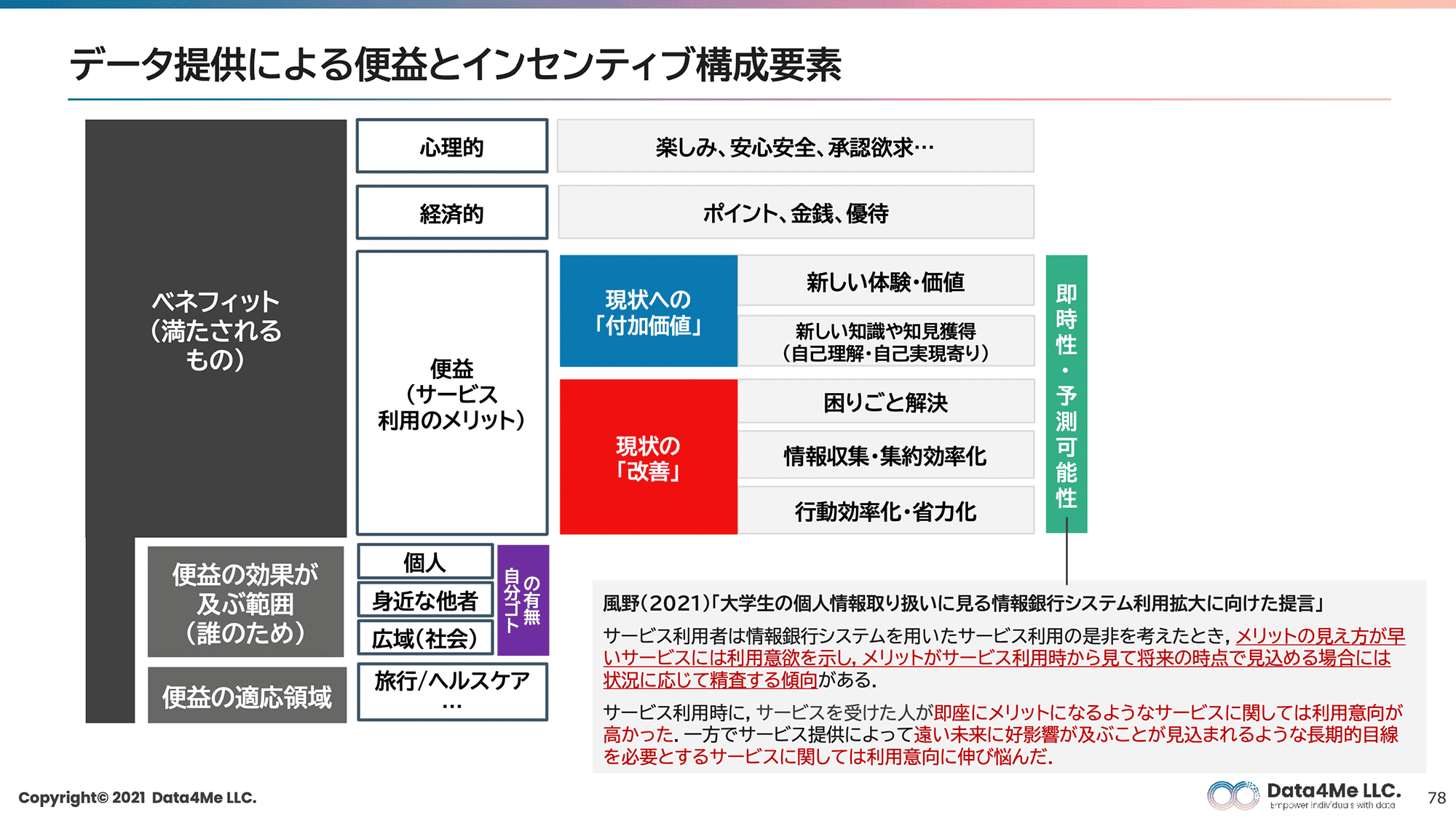

また、データ提供で満たされるのは、金銭的対価による経済的なメリットの他に心理的な承認欲求もあります。掘り下げるべきは、「ゼロをプラスにする現状への付加価値」と「マイナスをゼロにする現状への改善」という2つの便益です。

そして、これを考えるにあたって重要なのが「即時性」と「予測可能性」です。

データを提供して得られるメリットをすぐに想像できることが大事であり、たとえばヘルスケア関連など効果が半年後にしか見えない場合、即時性がなく提供をしぶられるかもしれません。

パーソナルデータ活用の先行事例とビジネスモデル

提供されるデータ×利用される方法での成功パターン

では、上手くいっているサービスとはどのようなものでしょうか。

個人のデータと利用パターンを掛け合わせるといくつかに分類されますが、予測可能性が高くて利活用が簡単なのは「個人が提供するデータそのものを、そのまま利用する」パターンです。

データ仲介サービスのような機関に本人情報を登録するとあらゆるものに連携されるというもので、有名なのはドイツの「Verimi」、日本ではデジタル庁が推進する「引越しワンストップサービス」があります。引越しは自治体の転出転入手続きや住所変更など管理が大変で普段の生活に負担がかかっており、いわゆるマイナスからゼロにするベネフィットを生み出します。引越しワンストップサービスの例として2002年から開始している、TEPCOの「引越れんらく帳」があり、このようなサービスで大切なのは、いかに情報提供をサービスに自然に溶け込ませるかです。

情報銀行の課題、ヒントは「サブスク」にあり

一方、このようにデータ提供と利用がサービスと一体になっているものは手段が目的化しがちで、情報銀行の課題は情報提供先での利活用が進まない点です。

なぜかというと、情報銀行が渡しているのは提供先で活用することを前提に設計されていないデータであり、単なる個人情報の第三者提供機関になってしまっているからです。そもそも情報銀行事業者自体がそのデータを一次利用できていなければ、他社が活用することは難しいでしょう。

その課題解決のヒントが、サブスクリプションサービスにあると私は考えています。

たとえばパーソナライズサービスでは、使えば使うほどサービスの質もユーザーのデータ提供力も上がります。そして、そのデータを提供先に活用してもらう、このステップを踏んでいくことがポイントだと思っています。

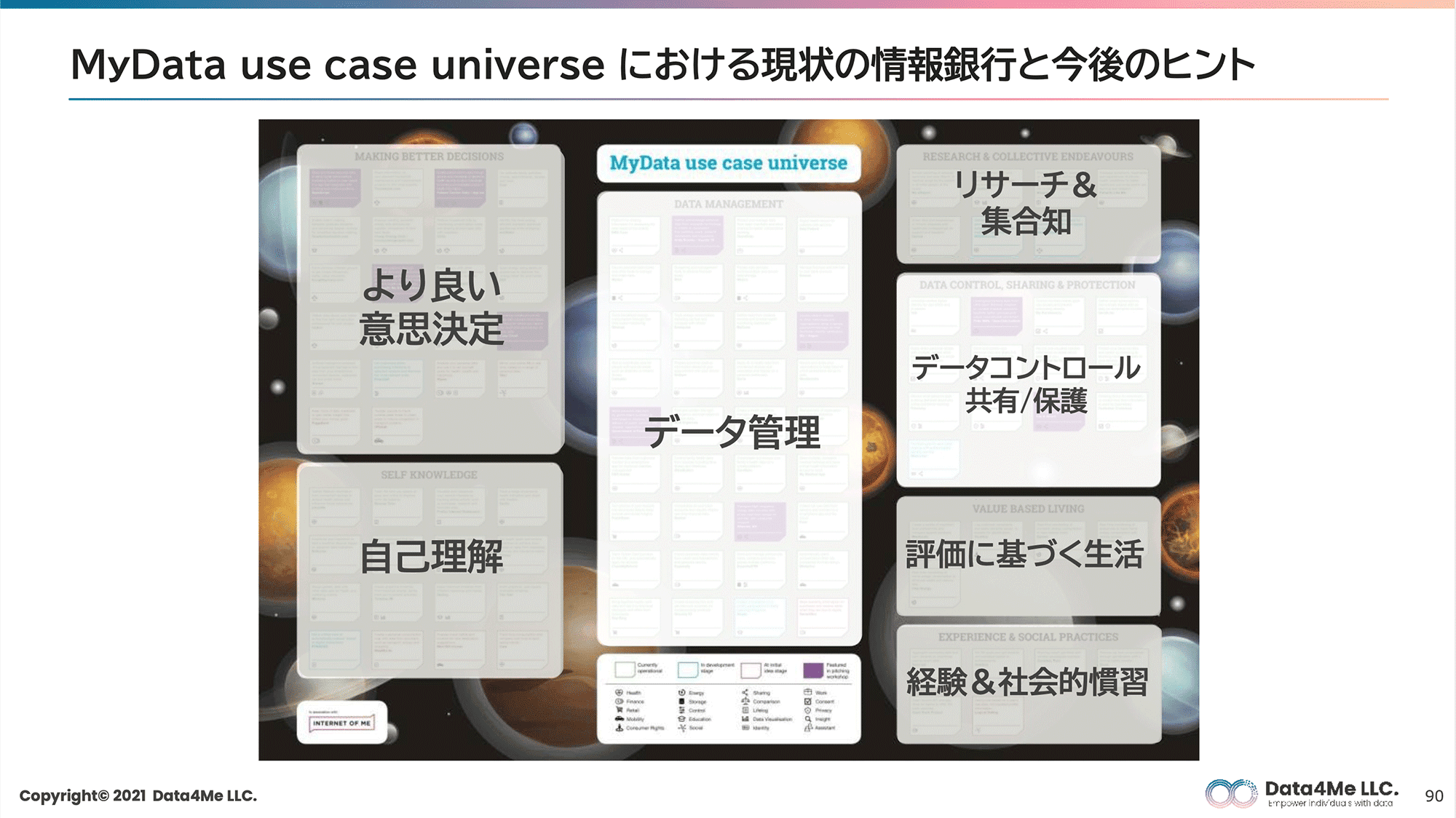

上の図は、どのようなサービスがあるかを示すグルーピングしたものです。現状、情報銀行でカバーできている領域は「データ管理」と「データコントロール」だけであり、他はこれから育てる必要があります。

ここで、ヒントになるサブスクサービスを一部ご紹介します。

- 「自己理解」「評価に基づく生活」…ユカシカド社 VitaNote

尿検査で判明した不足している栄養素のサプリがパーソナライズされ購入できるというサービスで、使えば使うほど健康になるというものです。 - 「自己理解」「より良い意思決定」…air Closet の My クローゼット機能

自分のクローゼット内の手持ちの服のデータと自身のカルテを好きなコーディネーターに提供すると、手持ちの服と新しい服を合わせたコーディネートを提案してくれるというサービスです。スタイリストにデータを提供しているという点では、個人のデータを他の事業者と連携してリコメンドするという情報銀行と同じビジネスモデルと言えるのではないかと思います。

また他にも、サブスクを通して集めたデータをもとにユーザーの好みのおやつを開発している「おやつ体験BOX snaq.me」などがあります。このように世の中にヒントはたくさんありますので、今日のウェビナーをきっかけに情報銀行のビジネスモデルには何が必要かを考えてみてください。

質疑応答

講義の後には質疑応答も⾏われ、「利活用のポテンシャルが大きい業界」や「今後の展望」についてなど多数の質問が挙がりました。質疑応答の⼀部をご紹介します。

- Q.医療ヘルスケア領域ではどのようなビジネスが考えられますか?

- A.病院のカルテは要配慮個人情報に当たるため活用できませんが、医療分野のデータ活用はニーズが高く、スマートシティ領域でも重視されています。現在、デジタル田園都市国家構想の中で医療系の情報銀行を始めようとしている自治体があり、実証実験をもとに要件の洗い出しをして検討される予定です。海外では自分のカルテ情報を病院間で共有するサービスは既にあるので、日本でも進んでいくのではないでしょうか。

- Q.パーソナルデータを産官学で連携活用できる国内事例がありましたらご教授ください。

- A.

- 官については、省庁によってコード体系が違うので名寄せができない、など民間のサービスと連携する仕組みがそもそも想定されていません。そのため、まずは産学で進んでいくしかないと思われます。一方で「マイナポータル」はパーソナルデータストアではないかと言われています。自己情報取得APIを活用してマイナポータルと連携することによって予防接種履歴や納税情報等を取得できるため、今後利用を申請していく事業者は増えていくと考えられます。

最後に、情報銀行はまだ明確に方向性が決まっていたり十分に議論されていたりするものではないので問題点などどんどん指摘していただけると嬉しい、と締めくくられました。

SPEEDA EXPERT RESEARCHでは、

現役の経営者やコンサルタント、技術者・アナリスト・研究者など

国内約2万人+海外約11万人、560業界・最先端領域の

多様な業界のエキスパートのナレッジを活用いただけます。

パーソナルデータや情報銀行においても、例えばサイバーセキュリティやデジタル個人情報を専門とするエキスパートに以下のようなご相談が可能です。

パーソナルデータや情報銀行関連でのご相談事例(※イメージです)

- 欧州におけるパーソナルデータ活用の成功/失敗事例

- 2030年のデータ駆動型社会に関する予測

- キャッシュレス決済×個人データの新たな事業アイデア 等

パーソナルデータや情報銀行に関して

- 情報収集をしているが、Web検索をしても欲しい情報に辿り着けない

- 自社で考えた仮説や事業アイディアを、更に精度の高いものにしたい

- 詳しい人にヒアリングをしたいが、ライトパーソンが誰か分からない

このような課題をお持ちの方は、

お気軽にお問い合わせください。

- SPEEDA EXPERT RESEARCHの資料はこちら 無料の資料ダウンロード

-

案件のご相談/エキスパート登録有無を

知りたい方はこちら お問い合わせ