セミナーレポート 知財を企業価値に変える~オープンイノベーションと共に紐解く~

2020.11.17 TUE / 株式会社ユーザベースが主催する H2H(Home to Home)セミナー「知財を企業価値に変える~オープンイノベーションの最新動向とともに紐解く~」が開催されました。経営に資する知財の重要性が叫ばれている一方で、「知財は企業の財産になるのか」「本当に企業価値となるのか」といった声も聞かれます。そこで今回は知財を企業価値に変え、ビジネスを飛躍させる戦略を策定・実践してきたお二人に対談形式でお話を伺いました。

[モデレーター]

株式会社ユーザベース SPEEDA 執行役員 技術領域事業担当:伊藤 竜一

オープンイノベーションで令和のホンダやソニーを生み出す

伊藤 竜一:最初に鮫島さんから近年のオープンイノベーションと知財の状況についてお話しいただけますでしょうか。

鮫島 正洋 氏(以下、鮫島):オープンイノベーションとは、2社以上の企業がイノベーションを持ち寄り、テクノロジーだけに限らず、社会に対してさまざまなビジネスを展開していくことを指します。

オープンイノベーションは、多様化するマーケットニーズにひとつの技術だけではビジネスが対応できないから行うものだと思われがちです。

例えばハードウェアの技術にAIやIoTなどのソフトウェア技術を組み合わせるとき、一から自社開発をしていたら社会の変化に到底間に合わないため、スピードアップのためにオープンイノベーションに取り組むというわけです。

しかしオープンイノベーションにはもうひとつの大きな目的があります。それは大企業と中小企業やベンチャー企業の人材の交流を促進させることです。

アントレプレナーシップを持つ中小企業やベンチャー企業と、既存事業を維持・拡張しようとしている大企業の人材が交わり、化学反応が生まれることで、大企業にもアントレプレナーシップが生まれるのではないかと目論んでいるわけです。かつて日本はアントレプレナーシップ大国でした。ホンダやソニーのような企業を増やしていかなければ日本の復活は成し得ないように思います。

昨今、大企業とスタートアップが協働するスキームや人材交流を通じて、ようやくオープンイノベーションのインフラが整ってきました。私たち弁護士や弁理士も、そのサポートをすることが増えています。これからの日本にアントレプレナーシップを回復させるためには、知財を企業価値に変える必要性があるのです。

経営と知財が連携するための本質とは

伊藤:鮫島さんは「特許」という視点から、さまざまな企業の知財戦略を見てこられたと思いますが、知財を企業価値に変えていくには、経営と知財はどのように連携すべきだとお考えですか。

鮫島:そもそも特許データは単なる技術情報ではなく、企業がマーケティングありきで開発テーマを決め、R&Dを行った結果なわけです。本来、特許データとは本質的にビジネス分析に向いているデータであり、上手く分析できればその会社の事業戦略そのものを炙り出せます。

ここ5年ほど、IPランドスケープという形で大量のデータを整理・分析して知財・特許をわかりやすく伝える技法が確立し、発展してきました。しかし特許データだけでは何もできません。各種経営情報などの非特許データと組み合わせることで、企業の戦略が見えてくるのです。

その中でも重要なのは、特許データから経営分析をする際に膨大なデータをどのように整理するのかという、知財と経営に関する知財戦略セオリーです。企業風土や競合環境などさまざまな要因が絡み合い、それをどのように抽出して基本的なセオリーや活用法をつくるのかが大切です。

特定業界でしか通用しない知財戦略のセオリーがありますが、弁護士である私の立場からすると、さまざまな分野のお客様と対峙する中で、あらゆる分野の企業に通用する普遍的なセオリーを整えなければならないという使命感を覚えています。現状、形としては完成はしているものの、過不足なく使いこなせる人がなかなかいないという状況です。

投資をする上でも特許データは重要な要素のひとつですが、現状、企業の中で特許データをしっかり扱えるのは知財部のメンバーに限られています。となるとこれからの知財部は、経営的に見てどこに投資すればリターンを得られるのか、初期調査やコンサルティングをできる必要があるでしょう。特許を取得するというのは、自分たちの成果やプロジェクトを客観化することだとも言えます。

伊藤:堂田さんは、経営と知財を連携する上で重要だとお考えになられていることはありますか。

堂田 丈明 氏(以下、堂田):知財は研究開発成果を形作る資産として重要ですが、そこにいたるまでの過程も大切です。企業ごとにイノベーションのカルチャーや知財戦略の考え方は異なっているわけですが、企業のアセットを使って研究開発や知的財産へ投資するための決断をする際に、組織ごとのカルチャーや市場の状況が影響しています。

その上で経営と知財を連携させるためには、人材を流動させることも知財活用・資産の源泉になると思います。技術者や研究者に対する啓蒙にも繋がると思っていますが、研究成果がもたらすバリューを市場と照らし合わせることで、技術者や研究者が自身の成果を客観的に見ることができます。また、その客観性はオープンイノベーションのように多種多様な分野、セクターからのコメントやディスカッションによって培われることが多いのです。

無形価値をいかに企業資産に変えていくか?

伊藤:続いて「無形価値をいかに企業資産に変えていくか?」ということについて、現場でさまざまな問題に取り組む堂田さんはどのようにお考えですか?

堂田:無形資産を企業価値に変えるとき、非常に重要なのが企業の経営方針です。以前勤めていたAmazon社の場合は、顧客体験にこだわったイノベーションを形づくっていくことが経営方針となっています。

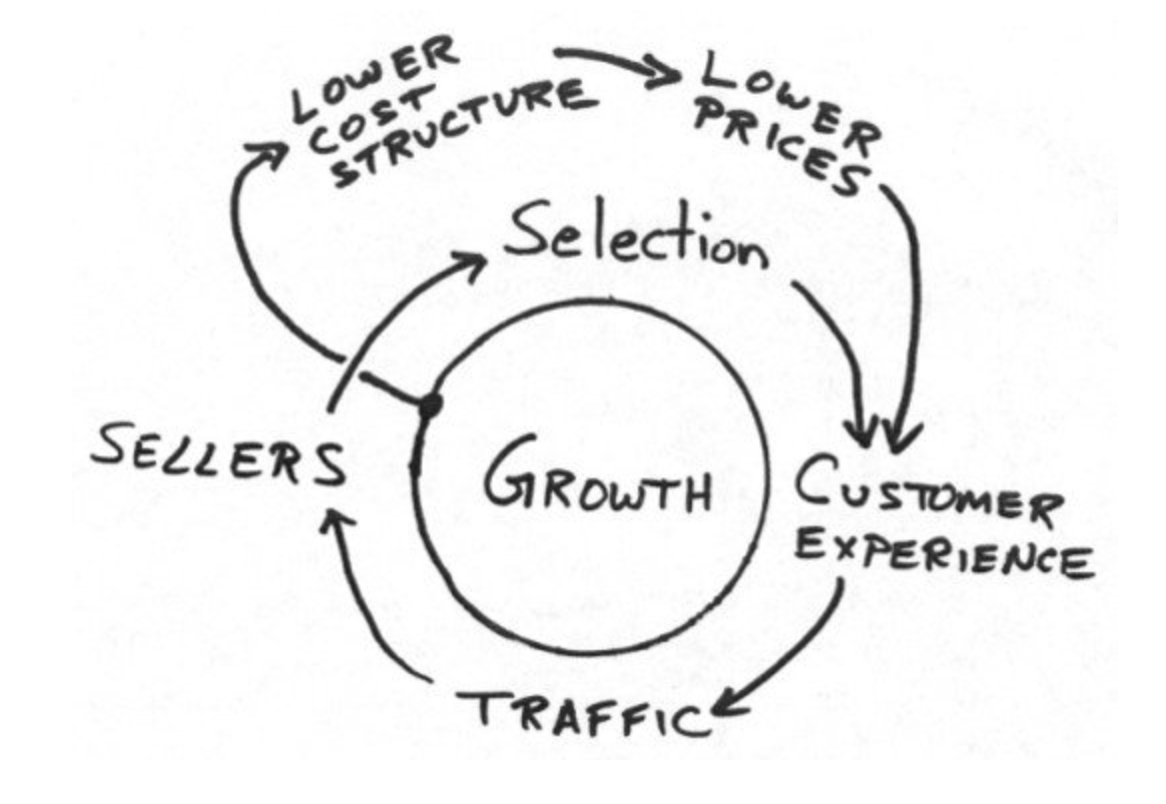

Amazon社のさまざまなイノベーションは、「地球上で最もお客様を大切にする企業」という企業理念に支えられています。ジェフ・ベゾスがコーヒーショップのナプキンに描いたと言われるシンプルなストラテジーによれば、顧客体験(Customer Experience)を品揃えの豊富さ(Selection)で満足させることによって顧客数(TRAFFIC)が増え、顧客数が増えるとECプラットフォームに企業の出店(SELLERS)が増える。このサイクルを回すことによって企業の成長(Growth)が実現します。

そしてその成長によって得られた成果で低コスト構造(LOWER COST STRUCTURE)への変革を起こし、低価格(LOWER PRICES)という形で顧客体験として還元する。

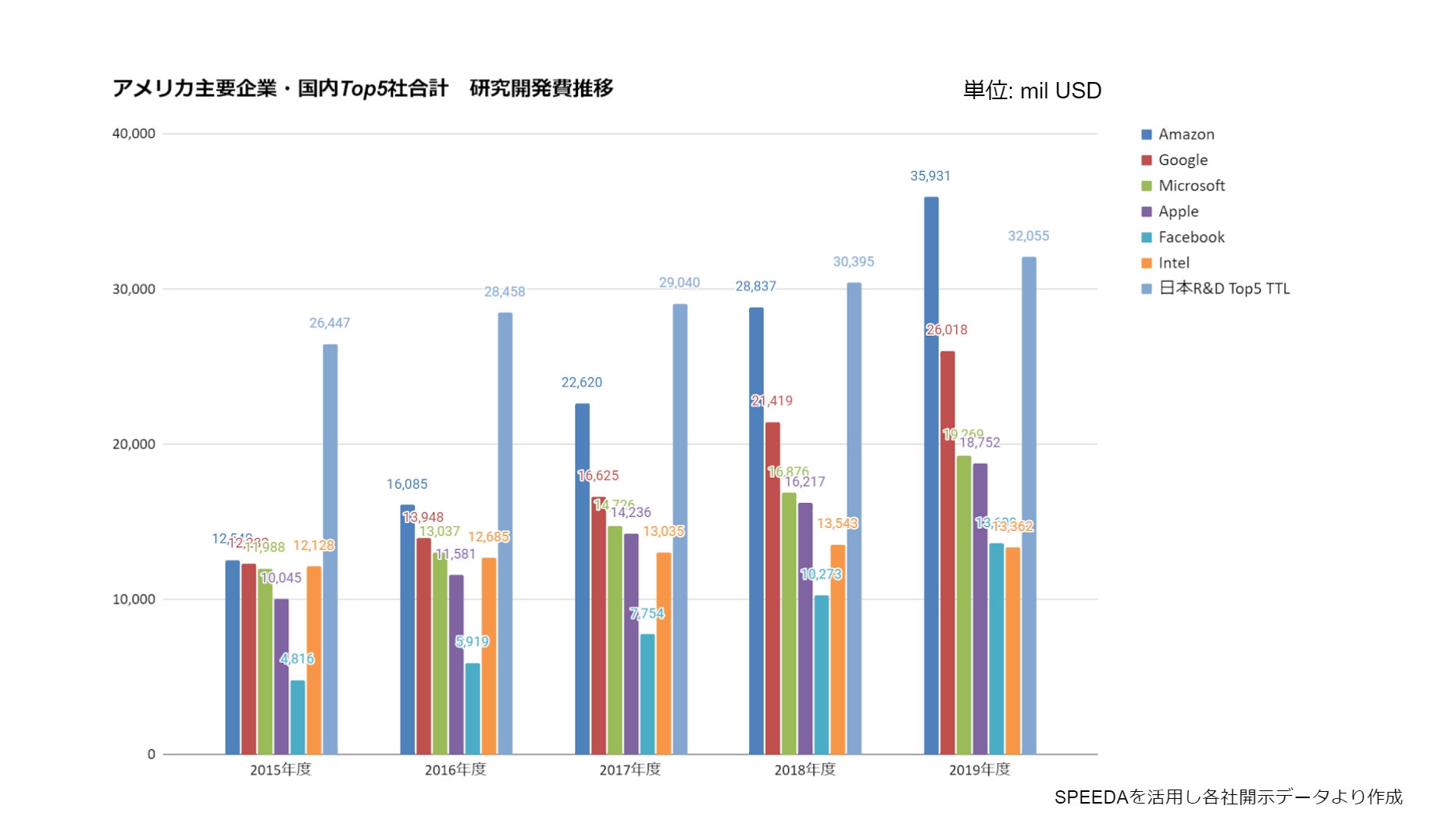

Amazon社は2018年で約1,800億ドルの売上高を計上しているのに対し、純利益は約30億ドルと、実は創業当時からあまり変わっていません。売上高と純利益の間にある大きなギャップは、すべて開発に投入されているわけです。

実際、2017年における研究開発費を見ると、年間約2兆5,000億円と莫大な金額になっています。次いでGoogle社が約1兆8,000億円、インテルが1兆4,000億円ほど。マイクロソフト社とアップル社がともに約1兆3,000億円と続きます。

鮫島:Amazon社に対しては、サービスとクラウドの会社というイメージがありましたが、インテルの倍ほどの研究開発費を投資しているのは驚きました。

堂田:なぜここまで研究開発に投資するのかというと、Amazon社には失敗を歓迎する文化があるからです。単純にミスを繰り返して良いわけではなく、仮説に基づいてすばやくトライ&エラーを回していくということです。このカルチャーが従業員一人ひとりに浸透していて、ジェフ・ベゾスも「我々は世界一失敗している企業である」と述べています。実際の答えは市場のお客様が持っています。実験して失敗してはじめて正解が分かることも多いのです。

一方で、ひとつの専門分野だけでは、イノベーションを生み出すことはできません。例えば、日本のスタートアップであるプリファードネットワークスでは、新しい技術やイノベーションは、異なる分野を融合することで生み出されることを訴えています。そして、その実現のためには、Learn or Die、つまり、専門性を持っていたとしても常に学び続けならないことをモットーとしています。

知財も含めて経営資産を企業価値に変えるためには、イノベーションを起こしたいと意気込む人への投資を推奨するカルチャーとその投資を評価することが必要です。現実的には、それに加えて、ファイナンス担当が投資とコストをしっかり切り分け、なおかつ、投資成果を資産として管理運用していかねばなりません。

鮫島:イノベーションを起こせなくなった企業はやがて衰退し、市場から撤退してしまいます。それを防ぐためには継続的に社内でアントレプレナーシップを生み出す仕組みを置いておくことが重要です。そのためには開発投資という資金的な土台だけでなく、失敗を許容するカルチャーがなければダメだということです。チャレンジし続けなければ成功はありえません。投資や失敗を許容する風土こそが、Amazon社の重要な「インフラ」ともいうべき企業価値になっているのだと感じました。

今の日本で、このようなアントレプレナーシップやオープンイノベーションの風土を持っている大企業は残念ながら非常に少なくなっています。それが近年の日本の停滞に直結しているのではないでしょうか。

堂田:経済学の研究では「無形資産」というものが定義付けられています。Patent(特許)、License(免許)、Copyright(著作権)、Design(意匠)、Trademark(商標)などのIP(知財)が代表的な無形資産です。それ以外にもComputerized Information(コンピュータによる情報システム)に分類されるソフトウェアやデータベース、AI開発におけるディープ・ラーニングの学習モデルも無形資産にあたります。

技術的革新の資産であるR&Dや、知財の開発コストも、実は「投資としての無形資産」として計上できると定義されています。また、経済的な競争力を高めるための市場調査や広報、ビジネスプロセス開発や人材育成も、無形資産への投資対象として計上することができます。

具体的な無形資産投資算定方法としてご紹介すると、まずはPLから無形資産への支出を調べ、実際に支出が1年以上継続しているのか否か、支出の対象が耐久資産かどうかにより投資を抽出します。そしてインフレによる価格変動や品質属性価格で補正し、実質的な投資額を算定します。例えばインフレで価格が上がってもコンピューティングの価格は実質的に安くなっている、というようなことがあるからです。

無形資産投資の減価償却もすでに数値が出されており、研究開発への投資だと年率15%が減価償却として考えられると言われています *。(* 引用:Peleg, 2008., Awano, et al. 2010.)

ただ、実際に報告されているのはアメリカや欧米の研究成果に関してなので、日本でどうかというのは今後見ていく必要があると思います。アメリカでは90年代半ば以降、無形資産への投資額が有形資産を上回りました。

その状況を見て、当時の米連邦準備理事会(FRB)議長だったアラン・グリーンスパンは2000年、ソフトウェアや知財などの無形資産を実際の国の成長指標であるGDP に換算すべきだとコメントし、OECDもそれに続いてGDP比率に無形資産を計上することにしました。

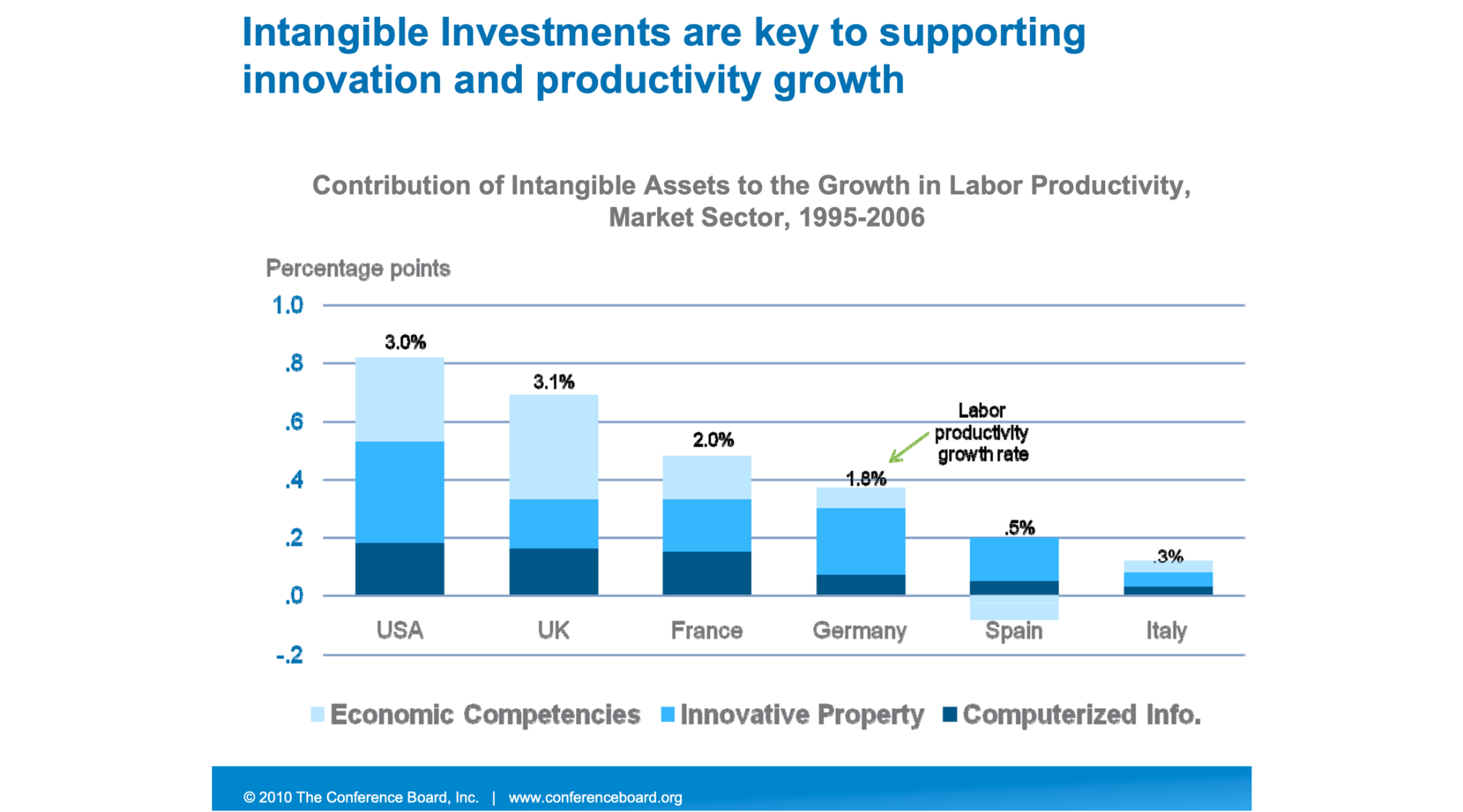

2006年のGDP比率を見ると、アメリカ・イギリス・フランスなどは無形資産投資のGDP比率が非常に高くなっています。その結果、1995年から2006年までの労働生産成長率はアメリカが3.0%、イギリス3.1%、フランス2.0%と比較的高い数値を示しています。それに対して当時、日本の労働生産成長率は約0.8%と1%未満でした。

直接的な因果関係があるのかは難しいですが、無形資産や知財に投資する方針を打ち出すことが、労働生産成長率に数値として現れているのは確かなことだと言えます。

鮫島:投資しなければ生産性は上がりません。イノベーションに対して投資するとは、結局「リスクをとる」ということになります。無形資産に投資したとしてもイノベーションが起こるかどうか分かりませんし、確率的にも10回チャレンジをして1回成功するくらいです。そのため失敗を歓迎するカルチャーがなければ、リスクを許容できません。これこそが日本の大企業が最も取り組まなければいけない点です。

無形資産をいかに企業価値に変えていくかは、非常に本質的な論点です。たとえば、「革新的なソフトウェアを開発し、革新的な特許やノウハウを持っている」ということが事業計画の実現性にどれほどのプラス影響をもたらすのか。それがある種の企業価値を表現するのだと思います。さらに、無形資産の価値を評価するのは第三者である投資家などであることから、投資家に対して無形資産の価値をどの程度アピールできるかという、プレゼン力が重要になってくると思います。

堂田:私近年私もスタートアップに投資したりメンターとしてサポートしたりしているのですが、投資やメンタリングの基準とは“生もの”で、明確な基準がないと感じています。

では何が根拠になるかといえば、数値であったり事業計画、さらにはその経営者や企業かの能力といった部分になってくると思います。事業の実現へ向けた計画をどこまで根拠をもって伝えることができるか。その鍵となるのが、知的財産や無形資産への投資です。

鮫島:全く同感です。事業計画には2つの側面があって、ひとつは事業計画でどこまで夢を描くことができるのかということ。もうひとつは、どの程度実現可能性のある事業計画なのかということ。その裏付けとして無形資産が使われるのです。

伊藤:夢と現実という観点で捉えたとき、スタートアップなどのオープンイノベーションの世界と、自分たちのクローズドな部分をどのようにバランスをとって両立すれば良いのでしょうか。

鮫島:多くのスタートアップは大企業と専門領域が異なります。例えば大企業は流通の領域でユーザーの購買履歴や志向に関するデータを持っていて、スタートアップはAIに関する突出したテクノロジーを持っている。このように専門性が全く異なることの方が多いため、それほど問題になることはないと感じています。

堂田:やってみないと分からない側面もあると思います。オープンイノベーションといっても企業によって関わる深さや事業セクターがそれぞれ違いますよね。スタートアップも立ち上がりのときは未熟ですが、トライ&エラーを繰り返しながらいずれはソニー社やパナソニック社、あるいはGoogle、Apple、Facebook、Amazonのような会社へと成長しようと邁進します。そのときしっかり仮説を立ててトライ&エラーを繰り返さなければ、未来に繋がらない失敗で終わってしまいます。バリューを客観的に評価・検証することは、非常に重要です。

顧客や投資家や株主に説明できる根拠とロジックというのは、それぞれの企業に合わせて自社でつくるものです。知財や特許に関わる方々は、そこにご自身の仮説を組み合わせてトライ&エラーのバリューを生み出すことが大切です。

明日からの意識変容を促すネクストアクションとは?

伊藤:では最後に、日本企業が企業文化や風土の変革にチャレンジするためには、まずどのようなことから始めればよいのでしょう。

鮫島:アントレプレナーシップの回復は、オープンイノベーションの本質のひとつです。そのために知財法務のあり方をどうすべきかから議論し、考えを深めていかねばなりません。

これまで知財法務のメインミッションは「リスクヘッジする」ことでした。ところが、Amazon社のようにリスクテイクするカルチャーを受け入れていかなければ立ち行かなくなる日本企業において、知財法務部門がリスクヘッジにのみに終始していていいのかという問題意識を感じています。とはいえ、これまで20~30年もリスクヘッジを専門にしてきた方々に、突然リスクテイクへ舵を切れと言っても、一体何をすればいいのか判断基準すらわからないですよね。そのとき、もっと大きな枠組みで、知財・特許、あるいは法務、イノベーションに関わるすべての人がWin-Winになるような事業価値を考えていかなければならないのではないかと思います。

経済産業省は、私が委員長として監修したイノベーションのモデル契約書を2020年6 月に公表しましたが、個人的にはこのような考え方を政府が発信し続けることによって、知財法務の人間がどのようにこの国全体のイノベーションに貢献していけるのかを示すことができると考えています。

伊藤:鮫島さん、堂田さん、本日は貴重なお話しをありがとうございました。

Speaker

鮫島 正洋 氏

内田・鮫島法律事務所 パートナー

東京工業大学金属工学科卒業。藤倉電線㈱(現 ㈱フジクラ)にてエンジニア(電線材料の開発)、92年弁理士登録後、日本アイ・ビー・エム㈱にて知的財産業務を経て99年弁護士登録。2004年内田・鮫島法律事務所を設立、現在に至る。弁護士業に留まることなく、知財戦略、知財マネジメント、知財政策など多方面にかかる貢献に対して2012年知財功労賞受賞。オープンイノベーションに関連する複数の政府委員歴任、政策動向にも詳しい。著書:『技術法務のススメ』(日本加除出版.2014)〔共著〕、『知財戦略のススメ コモディティ化する時代に競争優位を築く』(日経BP,2016)〔共著〕など。『下町ロケット』に登場する神谷弁護士のモデル。

堂田 丈明 氏

元 Amazon Web Services, Sr. Technical Business Development Manager

工学博士。欧州(スウェーデン)・米国(シアトル)の国立研究機関での研究開発の後、特許法律事務所、上場企業(製造業、自動車)、スタートアップでの知財戦略、DX事業、ビジネス開発に従事。京都大学iPS 細胞研究所にて、プログラムマネージャーとしてiPS細胞事業に従事。株式会社メガカリオンの創業に参画。その後、株式会社Preferred Networks にて、最高知財責任者/技術顧問として機械学習/Deep Learning事業に従事。Amazon(元 Amazon Web Services)にて、アジア太平洋地域初のSr. Technical Business Development ManagerとしてAI/機械学習/クラウドコンピューティングの技術支援及びビジネス開発に従事。